Luciana Caetano

Economista e professora da FEAC/UFAL

A política fiscal é um dos principais instrumentos de redistribuição de renda, apoiada em dois pilares: arrecadação por base de incidência (ver tabela) e estrutura de gastos. Ela é progressiva quando seus mecanismos de arrecadação e gasto estão direcionados a atenuar a concentração de riqueza e renda gestada nas engrenagens do sistema de reprodução do capital. É regressiva quando o Estado coloca seu poder de regulação a serviço dos que concentram os meios de produção, facilitando a transferência do fruto do trabalho à acumulação do capital. A julgar pela dívida ativa da União, é possível constatar a generosidade do governo federal com as grandes corporações, tema já discutido aqui em edição anterior.

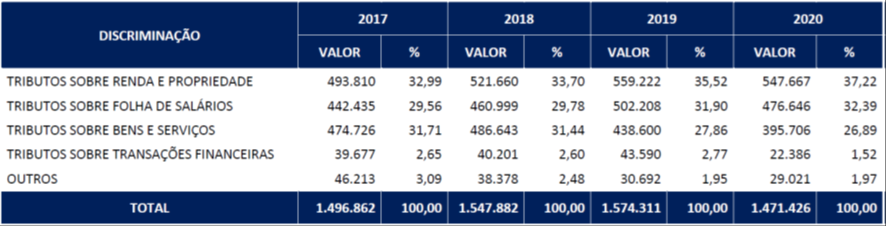

Tecnicamente, a estrutura tributária seria progressiva no Brasil, se os impostos que incidem sobre renda/patrimônio e transações financeiras gerassem uma receita fiscal superior à receita fiscal derivada dos impostos indiretos e salários. A tabela abaixo revela que o primeiro grupo representa apenas 38,7% da receita fiscal, ao passo que o segundo grupo, 59,3%. Para alcançar um tom razoável de progressividade, o Brasil deveria cobrar impostos sobre as grandes fortunas, elevar os impostos sobre rendas de capital e propriedades rurais, concentradas nas mãos de poucos latifundiários.

Arrecadação fiscal federal por base de incidência, a preços de dez/2020 (R$ milhões)

Fonte: Ministério da Economia, Secretaria de Arrecadação Fiscal do Brasil.

Para o governo é sempre mais simples transferir o ônus para a classe trabalhadora. Com a tabela de descontos defasada desde 2015, o Imposto de Renda alcança, a cada ano, novos contribuintes, a despeito da redução no número de pessoas empregadas no mercado de trabalho formal. Pelos dados da Relação Anual de Informações Sociais (RAIS), o número de trabalhadores formais de 2019 (47,6 milhões) é semelhante ao de 2012 (47,5 milhões), tendo alcançado seu nível mais alto em 2014 (49,6 milhões).

Desde 2016, sobe o número de contribuintes e cai o número de dependentes por contribuinte, assim como os descontos com saúde e educação realizados por titulares e dependentes. Para dificultar um pouco mais a vida da classe trabalhadora, o governo federal determinou a devolução do auxílio emergencial recebido em 2020 pelos dependentes, para contribuintes com rendimento anual acima de R$ 22.847,76, através de DARF (Documento de Arrecadação de Receitas Federais). Ao fazer a entrega da declaração, automaticamente, a receita libera o DARF junto com o recibo de entrega da declaração, a partir do CPF informado do dependente beneficiário. Você não precisa informar à RF que seu dependente recebeu o auxílio. A RF tem acesso ao banco de dados do Ministério da Cidadania.

A única forma de se livrar da devolução do auxílio emergencial é excluir o dependente da declaração, comparando o valor a devolver com o valor a receber (restituição). De qualquer modo, o contribuinte perde. Com essa estratégia, o governo deve recuperar boa parte do auxílio emergencial pago em 2020 para pagar os quatro meses de 2021, que corresponde a 15% do que foi pago em 2020. No final das contas, o governo deu com uma mão e está retirando com a outra, sem a recuperação da economia nem dos postos de trabalho. O desemprego no trimestre móvel encerrado em janeiro/2021 foi maior que o encerrado em dez/2020. São 14,3 milhões de pessoas desempregadas (taxa de desemprego de 14,2% no trimestre nov-dez-jan/21)[1]

Em 2020, 31,9 milhões de contribuintes entregaram a declaração de Imposto de Renda à Receita Federal e, em 2021, a instituição espera receber 32,6 milhões. Como explicar uma elevação de declaração em 2021 se, em 2020, o número de pessoas no mercado trabalho caiu em relação a 2019? Defasagem na tabela de Imposto de Renda. O valor de dedução por dependente é R$ 2.275 desde 2015. Se esse valor fosse reajustado pelo INPC, estaria em R$ 2.845,69. A defasagem da tabela de Imposto de Renda afeta, sobretudo, às famílias de baixa renda que passam a pagar Imposto de Renda com rendimento anual acima de R$ 28.559,70.

É pouco provável que um beneficiário de auxílio emergencial esteja inserido em núcleo familiar de elevada renda per capita. Via de regra, são pessoas com renda média familiar muito baixa. Exigir a devolução do auxílio emergencial dessas famílias enquanto ignora a dívida ativa das grandes corporações é uma injustiça social e um acinte à sociedade brasileira. Preocupa a reforma tributária que está a caminho em um governo marcado pelo discurso de redução das obrigações da classe empresarial às custas do sacrifício dos que efetivamente produzem a riqueza desse país. Classe trabalhadora, uni-vos. Tempos mais difíceis estão por vir.

[1] Fonte: PNAD Contínua: taxa de desocupação é de 14,2% e taxa de subutilização é de 29,0% no trimestre encerrado em janeiro de 2021 | Agência de Notícias | IBGE.